手機版|

手機版|

關注公眾號|

關注公眾號|

下載手機APP

下載手機APP

近日,萬喜集團國際收購再現大動作:萬喜集團與ACS工業服務部門達成非約束性收購意見,擬以約52億歐元收購ACS工業服務業務,出資形式為28億歐元現金加股票現金。

擬收購范圍包括由ACS交通服務與能源公司管理的工業服務相關工程項目、與能源相關的8個特許項目權益和ACS集團可再生能源新項目開發平臺,上述資產2019年審計前總價值約63億歐元。

該非約束性意見的達成為收購的推進奠定了談判基礎,ACS董事會已對該提案進行了審查,同意進行收購談判,下一步將啟動盡職調查,內容涉及不構成此次轉讓的ACS集團的剝離資產,包括Zero-E公司資產和15個特許權項目。

關于萬喜

法國萬喜作為連續多年國際承包商ENR 排名前10的國際承包商,通過大舉海內外并購走上多元化發展之路,打造出設計、融資、建造、運營、維護和服務全產業鏈條,成功開發了并購整合、業務集成、融資能力形成的特許經營高利潤經營模式。

萬喜能源作為萬喜集團的主要子公司,是法國第一大也是歐洲第一大能源工程及信息化公司,活躍在世界50多個國家,主要業務包括能源基礎設施開發建設和工業能源服務等。

萬喜能源 2015-2019年經營情況

關于ACS

ACS作為西班牙最大的建筑公司,連續7年蟬聯ENR國際承包商榜首,連續10年全球第一大基礎設施特許經營商,通過資產收并購強化了其建筑+服務的業務業務。

工業服務是ACS集團的第二大支柱業務,主要圍繞工業支持服務和EPC項目兩條業務線,2019年營業收入63.30億歐元,比2018年下降0.55億歐元;凈營業利潤6.0億歐元,與2018年持平。

ACS工業服務2017 - 2019年經營情況

收購解讀

并購見長的西班牙ACS和特許經營見長的法國萬喜一直是國際承包圈兩顆耀眼的明星。然而,2020年,兩家企業業務均受到不同程度的影響:

根據雙方最新經營數據,ACS營收和利潤分別下滑2.6%和30.9%,而萬喜集團市場表現更是欠佳:營收和利潤分別下滑15.0%和562.2%,尤其是凈利潤出現暴跌,凈虧損2.94億歐元。萬喜集團內部預測2020年特許經營營收將會大幅下滑,其中萬喜路橋業績下滑15% - 20%,萬喜機場業績下滑65%,萬喜承包業績下滑5-10%。

國際三大評級機構之一的標準普爾在萬喜與ACS意見達成后,即刻表示考慮下調萬喜信用評級。

那么,萬喜在內部經營業績下滑和外部下調評級等不利因素下,為何要開展此次收購呢?

分析認為主要有以下四點原因:

1. 加強業務建設。萬喜主營業務包括特許經營和工程承包兩大板塊,而能源板塊是萬喜承包業務的重要組成部分,也是萬喜未來重點發展的領域。通過此次收購,萬喜既可以獲取由ACS前期開發的特許項目,又可以獲得其能源開發平臺。

2. 資產溢價。ACS工業服務近3年營收不斷增長,均維持在60億以上水平,利潤保持在6億歐元上下,屬于良好資產。然而,國際特許項目在2020年受到嚴重沖擊,其盈利能力可持續性受到較大沖擊。此次收購價格約為52億歐元,從價值方面看,萬喜集團在獲得潛在溢價的同時,還完成了資產擴充和業務發展。對ACS而言,可以有效地轉移特許風險。

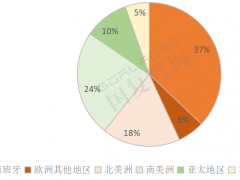

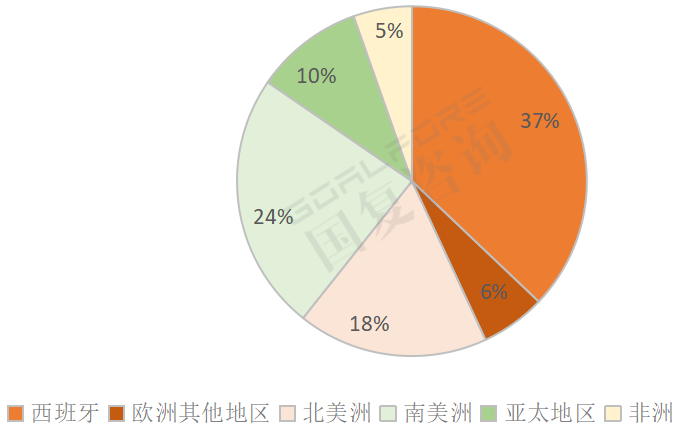

3. 完善市場布局。萬喜業務主要集中在法國本土和歐盟,而ACS工業服務的市場范圍更廣。如果此次收購最終得以實現,萬喜在美洲、亞太地區的市場存在感將得到加強。

ACS全球市場分布

4. 萬喜強大的吸金能力和在資本市場穩健的表現。萬喜集團一直保持著較高的信用評級,2020年4月最新評級中,標普對其評級為A-,展望穩定,穆迪評級為A3,展望穩定。盡管此次收購面臨標普下調評級的風險,但不會對萬喜在資本市場的吸金能力造成顯著的影響。事實上,萬喜股價在年初Covid-19在歐洲爆發之際出現了暴跌,此后開始回升,雖然與此前相比仍有較大降幅,但總體表現優于歐洲多數國際承包商。

萬喜一年股價走勢圖

萬喜在國際市場布局、發展模式、業務方向選擇方面一直走在國際承包商的前列。然而,基于目前全球經濟形勢、國際承包市場大環境和萬喜自身面臨的內部復雜因素,萬喜此次斥巨資推動對ACS工業服務的并購,有兩個明顯的信號:

1. 業務方面,新能源將會成為其未來參與市場的一個重要方向,而參與模式方面,萬喜仍選擇擅長的投建營模式。

2. 國際承包市場沒有最好的時代,也沒有最壞的時代。發揮自身優勢進行市場調節和策略調整,深耕投建營,是萬喜在這個多變的時代給出的選擇。走出去情報