手機版|

手機版|

關注公眾號|

關注公眾號|

下載手機APP

下載手機APP影響因素分析

一、有利因素

(一)全球經濟復蘇

從國際市場來看,當前全球經濟仍處于國際金融危機以來的深度調整階段。發達國家市場信心處于恢復之中,新興經濟體增速平緩,全球匯率市場、大宗商品仍維持震蕩,行業總體呈現溫和復蘇局面。

(二)行業回暖明顯

工程機械屬于專用設備制造業,2017年前三季度,專用設備制造業實現營業收入2.86萬億元,同比增長10.8%;利潤總額1798.9億元,同比增長24.5%,利潤增速高于收于增速,反映行業整體能力回升。如果剔除價格因素,2017年前三季度累計收入同比增長3.65%,說明專用設備需求與去年同期相比有效增長。以挖掘機為例,小松開工小時數并沒有被銷量的大幅增長所稀釋是下游需求切實改善的微觀印證。

(三)固定資產投資增加

工程機械行業是投資驅動型行業。2017年1-11月份,全國房地產開發投資10.04萬億元,同比名義增長7.5%,住宅投資占房地產開發投資的比重為68.4%。預計2018年全國房地產開發投資將保持小幅增長態勢,全年同比增幅在4%左右,將對依賴度較高的工程機械行業造成一定影響。

2017年1-11月份,全國基礎設施投資12.67萬億元,同比增長20.1%,已經從規模上超過了房地產開發的投資額。反映在挖掘機市場上,表現為中大型挖掘機的銷售增長趨勢加大,其主要推動因素為基建投資的增長。

(四)“一帶一路”促進工程機械行業出口增長

2017年在“一帶一路”戰略持續推進下,沿線各國對建筑業的旺盛需求也將拉動設備銷售增長,隨著我國承包商對沿線市場基礎設施建設的深入,我國工程機械也將隨產能輸出而獲得更多市場空間;在國家政策扶持下,我國工程機械產業國際化進程將持續推進,國際產能合作也將助力企業實現突圍,獲得更多可持續發展的機會。“一帶一路”戰略穩步推進將有效激活沿線國家的工程機械市場需求,這已成為我國工程機械行業的共識。

2017年1-10月,工程機械企業向“一帶一路”沿線國家的出口額達到69.9億美元,同比增長15.5%,占全部出口額的比重為43.3%;向“金磚”國家(俄羅斯、巴西、印度和南非)出口工程機械16.9億美元,同比增長44.3%。

工程機械“走出去”,一方面進一步拓展海外市場,為企業業績增長提供新動力;另一方面,產品國際化有助于提升企業知名度,擴大品牌效益,同時對于上市公司來講,品牌效益能夠給公司帶來更高的估值溢價。另外,三一重工、徐工機械、中聯重科三大工程機械企業已被納入第一批MSCI指數,業績和品牌影響雙增長有望受到更多國際資本的關注。

二、不利因素

(一)存在無序和非理性競爭

近年來,隨著國家經濟結構調整,工程機械產品市場需求出現了下滑,在產能過剩、產品同質化嚴重的背景下,部分廠家為搶奪市場份額,不惜以破壞有序的市場環境為代價,采取無原則的惡意競爭手段,給市場秩序帶來了極大的破壞。

(二)海外市場競爭壓力大

在海外市場,競爭對手對其非主業產品低價銷售,放寬商務和服務條款,導致行業整體盈利水平下降,市場秩序被打亂;另外,國外競爭對手向中低端市場延伸使得我國產品在海外市場的利潤率逐步降低。

(三)資金壁壘

建筑工程用機械制造業屬于資金密集型行業。建筑工程用機械制造產品的生產,需要大量資金用于產品生產和市場開發,這對企業的規模化發展形成了巨大的挑戰。企業在日常生產經營過程中,一般需要先行墊付資金進行原材料的采購,由于產品的生產周期以及項目完工后的回款期較長,這要求企業有充足的流動資金以保證大批量生產時原材料、機械元件的采購。因此投資本行業的廠商必須具備強大的資金籌措能力,新投資者進入存在一定的資金壁壘。

工程機械行業總營收預測

2016年,中國工程機械行業總營收為4795億元,同比增長4.93%;2017年,總營收達到5403億元,同比增長12.7%。

綜合以上因素,我們預計,2018年中國工程機械行業總營收將達到5684億元,未來五年(2018-2022)年均復合增長率約為6.65%,2022年中國工程機械行業總營收將達到7354億元。

圖表 中投顧問對2018-2022年中國工程機械行業總營收預測

數據來源:中投顧問產業研究中心

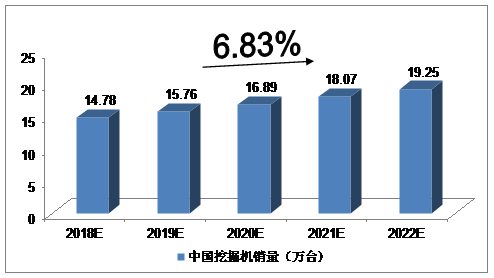

挖掘機銷量預測

根據中國工程機械工業協會挖掘機械分會統計數據,2017年納入分會統計的25家主機制造企業共銷售各類挖掘機械產品14.03萬臺(含出口),較去年同期上升99.5%。

綜合以上因素,我們預計,2018年中國挖掘機銷量將達到14.78萬臺,未來五年(2018-2022)年均復合增長率約為6.83%,2022年中國挖掘機銷量將達到19.25萬臺。

圖表 中投顧問對2018-2022年中國挖掘機銷量預測

數據來源:中投顧問產業研究中心