手機版|

手機版|

關注公眾號|

關注公眾號|

下載手機APP

下載手機APP傳統基建對工程機械行業增速的刺激作用日漸式微。隨著新基建興起,將對工程機械廠商的品類布局帶來挑戰。

近日,科爾尼管理咨詢公司(下稱科爾尼)發布的《存量時代,工程機械企業如何實現價值增長》報告(下稱《報告》)指出,新基建帶來的需求變化將重塑工程機械企業的產品布局,產品創新力將成為支撐中長期市場增長的關鍵。

科尼爾分析認為,新基建更加關注信息和數字化相關的基礎設施建設,國內基礎設施建設的重點也將從鐵路、公路、機場、水利等基礎設施建設,轉移到包括5G基站建設、特高壓、城際高速鐵路和城市軌道交通、新能源汽車充電樁、大數據中心、人工智能、工業互聯網等在內的七大領域的新基建。

《報告》舉例稱,特高壓項目中的鐵塔吊裝,需用100噸甚至250噸以上的高噸位汽車起重機來施工,但國內汽車起重機市場80%的產品噸位處于80噸以下,100噸以上的產品銷量占比不足1%。

對于城市中的小型工程建設,諸如新能源充電樁、5G基站建設等,對于小微型挖掘機、滑移裝載機的需求也將大幅提升。但國內微型挖掘機和小型挖掘機僅占到45%的市場份額,其中,微型挖掘機僅占4%,這與發達國家60%的占比仍有明顯差距。

2008-2011年,在政府“四萬億”投資計劃的刺激下,國內工程機械產品銷量大幅增長。但2012年開始,由于密集投資導致產能過剩,引發全行業的供需失衡,行業進入寒冬。

2016下半年-2019年,在基建投資拉動、車輛替換周期等因素影響下,國內工程機械行業從底部回暖,主要品類產品銷量繼續高漲,頭部工程機械廠商業績保持高增速。

2020年,在新冠肺炎疫情等因素影響下,行業銷量開局不利。根據中國工程機械工業協會數據,今年1-2月,挖掘機銷量累計1.92萬臺,同比下降37%。其中,國內銷量1.47萬臺,同比下降46.5%;出口銷量4555臺,同比增長48.2%。

科爾尼認為,經歷了連續三年的快速增長后,工程機械存量設備的集中更新換代已經接近尾聲,預計未來五年市場增量有限,銷量增速放緩已成定局。

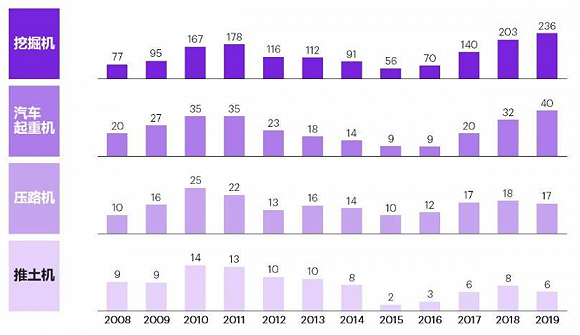

近年來,各主要工程機械產品歷史銷量。圖片來源:科爾尼

上述《報告》還指出,在銷量增速放緩的大勢下,中國工程機械制造企業依靠中低端產品迅速擴大規模的單一增長方式將面臨嚴峻挑戰,這主要表現在市占率提升、產品競爭力兩個方面。

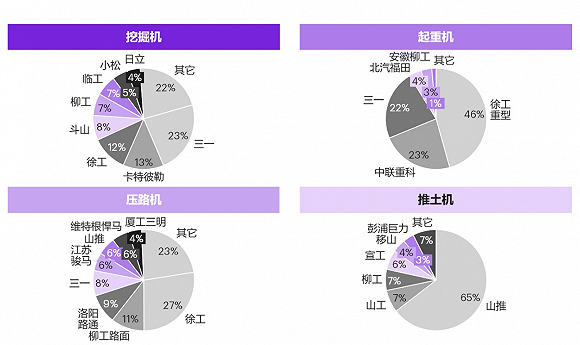

近年來,國內頭部工程機械廠商在主要細分市場占據主導地位,部分產品的的市占率已超過90%,繼續提升的空間已十分有限。

國內頭部工程機械企業在細分市場占主導地位。圖片來源:科爾尼

此外,與國際領先的工程機械廠商相比,中國廠商在綜合競爭力上仍存在一定差距。

科爾尼指出,目前中國廠商仍以中低端的高性價比產品為主,產品的穩定性、可靠性、耐久性仍有待提高。在自主創新能力方面也有欠缺,部分產品仍依靠模仿復制實現產品開發,中低端產品同質化競爭嚴重。在液壓件、發動機等關鍵零部件供應方面,國內廠商仍部分依賴進口,導致產品研發周期較慢且成本高昂。

目前,各項政策利好在短期內有利于市場穩定。國內新冠疫情防控取得階段性成果,全國基建工程開始有序復工;央行也下調一年期和五年期中期借貸便利利率,同時考慮適時適度調整存款基準利率,進一步刺激消費與投資。

科爾尼認為,從長期看,工程機械市場需求將面臨全面的升級與變革,將給相關企業當前的產品布局,以及傳統的增長模式帶來挑戰。

《報告》還指出,國內道路及非道路移動機械排放法規的全面升級,也將引發行業新一輪的洗牌。

根據國家生態環境部下發的多項國家排放標準,重型柴油車輛將從2021年7月1日起全面實施國六A標準,并在2023年7月1日升級至國六B標準;非道路柴油移動機械將從2020年12月1日起全面實施國四標準。

隨著排放法規出臺的還有更為嚴苛的監管政策,政府部門將實施產品全壽命與實際工況監控,對工程機械的環保監管將正式進入“高壓”時期。

科爾尼指出,新排放標準的一些要求已經超越了全球其他市場。這意味著,國內工程機械發動機制造商與整車制造商將無法以歐美市場成熟產品為標桿,進行適應性改進與產品迭代。技術門檻提升、成本上漲,以及高昂研發費用,將帶來新一輪的行業洗牌。

(文章來自界面新聞)