手機(jī)版|

手機(jī)版|

關(guān)注公眾號|

關(guān)注公眾號|

下載手機(jī)APP

下載手機(jī)APP一、十月份國內(nèi)鋼材市場走場回顧:

進(jìn)入10月份后,國內(nèi)鋼材市場價格出現(xiàn)反彈,國慶節(jié)后鋼市維持弱勢下行,隨著鋼坯價格的大幅反彈以及期貨、股市的大漲,鋼市出現(xiàn)止跌反彈行情。尤其是中下旬開始借助樓市利好政策刺激及亞太經(jīng)合組織(APEC)會議北方鋼廠限產(chǎn)、停產(chǎn)等炒作,鋼坯、型材、建材及帶鋼等品種均有不同程度拉漲,板材市場反應(yīng)相對平淡,商家操作謹(jǐn)慎,隨行出貨是主流。目前來看,“銀十”期望基本再度落空,月底資金壓力凸顯,且隨著天氣轉(zhuǎn)冷,自北向南工程、戶外施工等將陸續(xù)受到影響,下游需求難有改善,月底期間整個鋼市弱勢盤整,部分品種小幅回落。

從10月份國內(nèi)鋼材市場整體走勢來看,所有品種都較9月份跌幅減緩且部分品種有反彈。其中長材漲幅最大,焊管漲幅其次,而板材和無縫管、帶鋼都是小幅下降。從鋼材指數(shù)來看,截止到10月27日,國內(nèi)鋼材綜合指數(shù)為118.6,比上月上漲0.82%,比去年同期下降12.66%;其中長材指數(shù)在121.9,比上月同期上漲3.15%;比去年同期下跌14.05%;板材指數(shù)在115,比上月下跌0.66%,比去年同期下跌11.23%,管材指數(shù)為120.9%,比上月下跌0.38%,比去年同期下跌13.76%。

從鋼鐵區(qū)域價格指數(shù)來看,10月份各區(qū)域價格指數(shù)跌勢減緩,其中中南地區(qū)漲幅最大,在1.36%,其次西南漲幅在1%,華北地區(qū)漲幅在0.43%,華東地區(qū)漲幅在0.27%;西北地區(qū)小幅下跌0.74%,東北地區(qū)跌幅最大,為1.09%。

從市場監(jiān)測的鋼材品種10大城市均價顯示,10月27日,鋼材品種均較上月末呈下跌趨勢,其中無縫管跌幅最大,螺紋鋼跌幅較小(詳見下表)。

|

鋼材品種 |

10月27均價 |

9月末均價 |

漲跌 |

漲跌幅度(%) |

|

Φ6.5mm高線 |

3206 |

2918 |

288 |

9.87 |

|

Φ25mm三級螺紋鋼 |

2963 |

2828 |

135 |

4.77 |

|

5.5mm熱軋卷板 |

3038 |

3041 |

-3 |

-0.1 |

|

1mm冷軋卷 |

4090 |

4155 |

-65 |

-1.56 |

|

20mm中厚板 |

3018 |

3034 |

-16 |

-0.53 |

|

4寸焊管 |

3208 |

3176 |

32 |

1.01 |

|

熱軋帶鋼 |

3005 |

3030 |

-25 |

-0.83 |

|

108*4.5無縫管 |

3638 |

3694 |

-56 |

-1.52 |

二、十一月份國內(nèi)鋼鐵市場維持盤整

10月份鋼市跌幅減緩,部分品種有小幅反彈行情出現(xiàn),但持續(xù)上漲動力乏力。11月初北京APEC會議,河北周邊地區(qū)鋼廠以及施工單位將停工、檢修、減產(chǎn)。同時市場需求將有影響,氣溫下降,北方材料開始南下,對南方市場有一定沖擊,加上年底資金壓力依然偏大,對于11月份市場預(yù)期不佳,預(yù)計11月份鋼市價格將弱勢下行。

1、宏觀方面經(jīng)濟(jì)數(shù)據(jù)不佳

宏觀方面,日前統(tǒng)計局陸續(xù)公布了三季度經(jīng)濟(jì)數(shù)據(jù),三季度GDP增速7.3%,雖然符合市場預(yù)期,但是卻創(chuàng)下09年一季度以來的5年半低點,前三季度工業(yè)增加值、固定資產(chǎn)投資、房地產(chǎn)投資等同比增速明顯放緩,另前期發(fā)布的CPI和PPI數(shù)據(jù)相繼盡沒,用電數(shù)據(jù)也大幅下滑,顯現(xiàn)我國經(jīng)濟(jì)增長能動力整體不足,經(jīng)濟(jì)調(diào)結(jié)構(gòu)轉(zhuǎn)型中繼,產(chǎn)業(yè)結(jié)構(gòu)銜接仍較弱,對于鋼材現(xiàn)貨市場的疲軟壓制在后期或仍將繼續(xù)演繹。

三季度GDP同比增速放緩主要是房地產(chǎn)市場調(diào)整帶來投資增速顯著下滑的拖累,同時也疊加去年同期高基數(shù)的影響。而受房地產(chǎn)市場調(diào)整影響,制造業(yè)等實體經(jīng)濟(jì)層面表現(xiàn)亦不佳。

2、市場供給壓力不會明顯增加

中鋼協(xié)最新統(tǒng)計數(shù)據(jù)顯示,全國重點企業(yè)粗鋼日產(chǎn)量在連續(xù)2旬小幅下滑后,10月上旬重回180萬噸高位,旬環(huán)比增加0.8%。分析認(rèn)為,這意味著鋼材市場供應(yīng)壓力并未放緩,鋼市仍面臨著嚴(yán)峻考驗。數(shù)據(jù)同時顯示,截至10月上旬末,重點企業(yè)鋼材庫存為1568.85萬噸,較上一旬末增加5.2%,較上月同期增加3.7%。

由于國慶假期鋼廠生產(chǎn)基本正常,而市場交易基本停滯,最終導(dǎo)致企業(yè)庫存增高,符合市場預(yù)期。不過隨著成交的恢復(fù)以及需求的改善,后期粗鋼日產(chǎn)量有望維持高位,鋼企庫存則有望下降。最新統(tǒng)計顯示:10月中旬會員鋼鐵企業(yè)粗鋼日均產(chǎn)量為176.29萬噸,比上旬下降3.71萬噸,旬環(huán)比下降2.06%;截至10月中旬末,重點企業(yè)鋼材庫存為1565.6萬噸,較上一旬末減少3.3萬噸,微降0.21%。

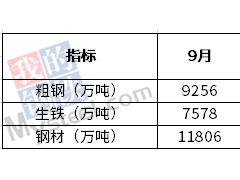

9月份全國粗鋼日均產(chǎn)量盡管環(huán)比略有增長,但從月產(chǎn)量來看,同比已經(jīng)是零增長,環(huán)比也有小幅下降,反映出今年國內(nèi)粗鋼產(chǎn)能釋放已有所放緩。隨著APEC會議的即將到來,河北地區(qū)鋼廠受制于環(huán)保壓力,部分減產(chǎn)將不可避免。而當(dāng)前鋼廠出口接單情況依然較好,多數(shù)鋼廠廠內(nèi)庫存在10月份快速下降,短期市場供應(yīng)壓力不會明顯增加。

3、鋼廠下調(diào)仍是主流

風(fēng)向標(biāo)鋼廠寶鋼本次熱軋價格政策繼續(xù)下調(diào)100元/噸,主因汽車用鋼訂單不及預(yù)期。但隨后其他主要鋼企武鋼、河鋼、鞍鋼、本鋼等新政平盤開出,鋼廠政策維持不變,一方面使得后期資源成本支撐尚可,有利于穩(wěn)定市場預(yù)期;另一方面則同近期鋼市情況表現(xiàn)相一致。后期到貨成本居高支撐,將減緩市價下行空間。

4、內(nèi)銷不暢,鋼材出口急劇攀升

隨著今年國內(nèi)鋼價不斷探底,出口成為一個重要的銷售途徑。隨著外需改善以及國內(nèi)外價差加大,且中國鋼價在國際上競爭力凸顯,2014年我國鋼材出口量增長較快并創(chuàng)下歷史新高。然而,國外針對我國出口鋼材進(jìn)行的反傾銷舉措也多增多,9月4日以來,已有8起針對我國鋼材的反傾銷調(diào)查。由于我國鋼材出口大幅增長引發(fā)的反傾銷、反補(bǔ)貼調(diào)查、以及取消退稅等刺激政策,之后出口量將有所減少。但短期來看,出口量的增加對于帶動涂鍍市場起著至關(guān)重要的作用。

5、市場需求依然偏弱

2014年1-9月份,全國房地產(chǎn)開發(fā)投資68751億元,同比名義增長12.5%,增速比1-8月份回落0.7個百分點。2014年1-9月份,全國固定資產(chǎn)投資(不含農(nóng)戶)357787億元,同比名義增長16.1%,增速比1-8月份回落0.4個百分點。

9月國內(nèi)汽車產(chǎn)銷環(huán)比呈季節(jié)性回升,但同比增速仍較低,且今年累計產(chǎn)銷增幅繼續(xù)回落;9月我國船廠新接訂單環(huán)比上升135.2%,同比跌44.2%,而 1-9月全國造船完工量同比下降14.9%;前9月家電銷售增長5.9%,同比回落4.5個百分點;9月挖掘機(jī)銷量同比下滑33%,且1-9月累計銷量跌幅繼續(xù)擴(kuò)大。由以上數(shù)據(jù)來看,下游行業(yè)整體情況十分不樂觀。

6、資金面依然壓力較大

生產(chǎn)企業(yè)目前也面臨著資金壓力,否則不會出現(xiàn)海鑫鋼鐵和西城鋼鐵資金鏈緊張事件,但是鋼貿(mào)企業(yè)資金壓力更大,銀行對于鋼貿(mào)企業(yè)完全防控,貿(mào)易企業(yè)很難從銀行貸款,由于行業(yè)不斷累積的信用風(fēng)險及資金風(fēng)險,民間借貸也越來越困難,目前貿(mào)易企業(yè)不得不降低成本或者盡量收回原有資金,來確保資金流正常。而為了避免發(fā)生風(fēng)險事件,企業(yè)對于下游用戶的審查更加嚴(yán)格,或者增加事前預(yù)評估等措施。多家貿(mào)易企業(yè)表示目前公司的宗旨是寧可錯過生意也不參與有風(fēng)險的貿(mào)易活動,確保不發(fā)生貿(mào)易詐騙及貨款不能追回事件。

7、“北材南下”促供應(yīng)壓力得以部分緩解

當(dāng)前,隨著冬季來臨,北方工地將陸續(xù)停工,鋼市開始出現(xiàn)“北材南下”現(xiàn)象。據(jù)業(yè)內(nèi)人士分析,“北材南下”的一個前提條件是北方的建筑鋼材價格低于南方市場350元/噸~400元/噸,目前河北市場螺紋鋼價格比廣州、上海市場分別低550元/噸、330元/噸,具備了南下的條件。

綜合來看,當(dāng)前國內(nèi)鋼市整體需求相對穩(wěn)定,供應(yīng)方面規(guī)格不齊的現(xiàn)象短期難以明顯緩解,供需基本面仍有利于鋼價保持堅挺。但資本市場利空氛圍濃厚,國內(nèi)期現(xiàn)鋼價持續(xù)背離,期貨相對于現(xiàn)貨大幅貼水,對現(xiàn)貨市場成交及心態(tài)均形成了不利影響。短期國內(nèi)鋼價繼續(xù)上漲動力已顯不足,或?qū)⑥D(zhuǎn)入偏弱盤整走勢。預(yù)計11月份的鋼市走勢主基調(diào)的判斷為:依然維持在弱勢調(diào)整中,中下旬左右價格下行壓力增大。